Dossiers de la franchise

2018 : les principaux changements fiscaux et sociaux pour les franchisés

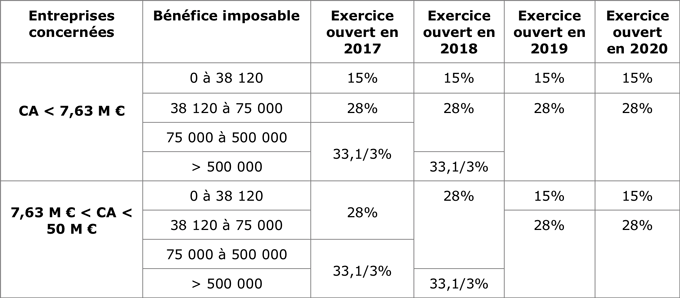

La baisse du taux de l’impôt sur les sociétés

Afin d’être en cohérence avec les autres pays européens et dans un contexte de renforcement de l’attractivité fiscale, la France a décidé, via l’article 11.I.1°b du Code Général des Impôts, d’une baisse progressive du taux de l’impôt sur les sociétés (IS) de 33,1/3% à 28% entre 2017 et 2020.

Afin d’être en cohérence avec les autres pays européens et dans un contexte de renforcement de l’attractivité fiscale, la France a décidé, via l’article 11.I.1°b du Code Général des Impôts, d’une baisse progressive du taux de l’impôt sur les sociétés (IS) de 33,1/3% à 28% entre 2017 et 2020.

L’article 11.I.1°b prévoit également une baisse progressive du taux normal d’IS de 33,1/3% à 28% sur quatre ans. Cette baisse dépend du montant du bénéfice imposable réalisé par la société.

La fin du CICE qui sera remplacé par un allègement des charges patronales

La baisse du taux du CICE de 7% à 6% des rémunérations n’excédant pas 2,5 SMIC versées au titre de l’année 2018.

A noter également, le crédit d’impôt pour la compétitivité et l’emploi (CICE) et le crédit d’impôt de taxe sur les salaires (CITS) devraient disparaître en 2019 pour être remplacés par un allègement des charges patronales.

Suppression du RSI

A compter du 1er janvier 2018, la protection sociale des travailleurs indépendants sera confiée progressivement au régime général pour assurer aux indépendants la même qualité de protection qu’aux salariés, tout en tenant compte de leur spécificité.

Une phase transitoire de 2 ans est prévue pendant laquelle les différentes missions du RSI seront progressivement reprises en gestion par les caisses du régime général.

Doublement des seuils du régime micro

A partir du 1er janvier 2018, les seuils pour bénéficier des régimes micro BIC et micro BNC sont doublés. Le chiffre d’affaires annuel ne devra excéder 170 000 € (contre 82 800€ antérieurement) pour les activités de vente de marchandises et 70 000 € (contre 33 200 € antérieurement) pour les activités de prestation de services ainsi que les activités non commerciales.

Logiciels de caisse

A compter du 1er janvier 2018, les entreprises devront utiliser un système de caisse sécurisé et certifié dont l’application pourra être contrôlée par l’administration fiscale

La date limite est fixée au 1er janvier 2018.

A cette échéance, il sera obligatoire pour les entreprises assujetties à la TVA qui enregistrent les règlements de leurs clients au moyen d’un logiciel de comptabilité, de gestion ou de caisse d’avoir recours à un système sécurisé et certifié.

Les auto ou micro entrepreneurs, exerçant en franchise de TVA, ne sont donc pas concernés.

Cependant, ce nouveau dispositif n’impose pas aux entreprises d’utiliser un logiciel ou un système de caisse, mais celles qui ont recours à de tels équipements devront respecter de nouvelles normes de sécurisation

Les systèmes informatisés d’encaissement, communément appelés « caisses enregistreuses », existent sous les formes suivantes :

- les caisses enregistreuses autonomes, qui ne peuvent pas communiquer avec d’autres systèmes de caisse ou un système centralisateur

- les systèmes de caisse qui communiquent entre eux sans pour autant inclure une gestion comptable et financière

- les systèmes de caisse enregistreuse plus élaborés qui communiquent entre eux et sont complètement intégrés, en assurant eux-mêmes la tenue de la comptabilité des stocks.

La conformité des systèmes de caisse à ces nouvelles règles devra être justifiée par l’entreprise au moyen d’un certificat délivré par un organisme accrédité ou d’une attestation individuelle de l’éditeur du logiciel.

Dans certains cas, les assujettis pourront se mettre en conformité avec cette nouvelle obligation grâce à une simple mise à jour de leur logiciel de caisse, dans le cadre d’un contrat de maintenance souscrit lors de l’achat du logiciel.

Taxe sur les véhicules de société

Il est prévu un durcissement du barème de la TVS et ce pour les périodes s’ouvrant au 1er janvier 2018.

Le malus automobile

Il annonce un durcissement du malus automobile à partir du 1er janvier 2018. Plus de véhicules seront désormais concernés.

Le seuil du malus sera abaissé : il commencera à s'appliquer à partir de 120 grammes de CO2 par km. En outre, le montant du malus pourra désormais atteindre jusqu'à 10 500 euros, soit 500 euros de plus que le plafond actuel.

Prime à la conversion élargie pour les véhicules

À partir de 2018, la prime de conversion de 500 euros à 1.000 euros qui existait uniquement pour les ménages à revenus modestes, sera généralisée à tous les Français propriétaires de véhicules essence d'avant 1997 ou diesel d'avant 2001.

Elle serait versée en échange de l’achat d’un véhicule neuf ou d’occasion possédant une vignette une vignette Crit’Air 0,1 ou 2.

Pour les ménages non imposables, la prime est doublée et monte donc jusqu’à 2.000 euros. Ceux-ci pourront mettre au rebut un véhicule essence d'avant 1997 ou diesel d'avant 2006.

En cas d’achat d’un véhicule électrique, la prime serait de 2 500 € cumulable avec le bonus actuel pour l’achat d’un véhicule neuf de 6 000 € qui serait maintenue.

En revanche, les hybrides rechargeables perdraient leur bonus de 1 000 €.

?Stéphanie Pizzuti (Fiducial)

Direction des Relations Extérieures - Expert-Comptable.

Marie Oppeneau est rédactrice pour le site Observatoire de la Franchise depuis plus de 7 ans. Son intérêt pour la franchise et l'entrepreneuriat l'a naturellement amenée à se spécialiser dans ces domaines. Elle participe activement à la rédaction de nos différents contenus, apportant son expertise pour proposer des articles clairs et adaptés. Son travail permet de tenir nos lecteurs informés des dernières tendances et de mieux comprendre l'actualité du secteur.

Avez-vous apprécié cet article ?

En votant vous nous aidez à améliorer la qualité du contenu du site.

- 11 décembre 2017

La franchise a du cœur

En s’associant à la grande braderie solidaire Arcat (prévue du 20 au 23 décembre 2017 à Paris), de nombreuses marques de franchise montrent que ...

- 05 décembre 2017

Fnac et Darty s'allient en franchise

Depuis l’annonce de leur rapprochement en 2016 et l’approbation de l’Autorité de la Concurrence qui a suivi, la Fnac et Darty font désormais ...

- 04 décembre 2017

Ingénieurs de formation, ils sont devenus adhérents Bricomarché

Ils n’étaient pas partis pour devenir commerçants…Pourtant, l’histoire familiale les a rattrapés. Sophie et Jérôme Malécot se sont rencontrés ...

- 04 décembre 2017

Services à la personne : quelles sont les clés de la réussite ?

En plein développement en France, le marché des services à la personne se partage entre les particuliers employeurs qui représentent 70% du marché ...

- 29 novembre 2017

Franchiseurs, participez aux concours des Révélations de la Franchise !

Vous souhaitez donner un coup d’accélérateur et une belle visibilité à votre réseau, participez au concours des Révélations de la Franchise ...